Nauja mokesčių reforma – kas naujo?

Šiandien Finansų ministerijoje pristatytas mokestinių pasiūlymų paketas, kurio ašyje – patogumas, ekonomikos augimas ir sąžiningumas. Pristatytu mokestinių pasiūlymų paketu, anot finansų ministrės Gintarės Skaistės, siekiama sukurti paskatas patogesniam mokesčių mokėjimui, taip pat skatinti verslus augti ir investuoti įgyvendinant žaliosios darbotvarkės tikslus bei inovacijų plėtrą, kartu kurti sąžiningesnę ir labiau subalansuotą mokesčių sistemą.

„Teikiamu pasiūlymų paketu žengiamas tvirtas žingsnis į priekį mažinant „gyvulių ūkį“ ir sąžiningiau paskirstant mokestinę naštą. Stiprinamos paskatos pridėtinę vertę didinančioms investicijoms tiek smulkiam, tiek ir didesniam verslui. Atsisakoma visuomenei didesnės vertės nekuriančių lengvatų, jas pakeičiant moderniu investavimo modeliu – Investicine sąskaita. Tuo pačiu taršos apmokestinimas kartu su ateinančiomis investicijomis prisidės prie sveikesnės ir žalesnės aplinkos visiems. Galiausiai bus didinamas savivaldos finansinis savarankiškumas ir stiprinami pajėgumai investuoti į viešąją infrastruktūrą bei bus dar patogiau deklaruoti mokėtinus mokesčius bei vykdyti individualią veiklą“, –paketo rezultatus vardijo ministrė.

Šiandien viešai pristačius mokestinių pasiūlymų paketą visuomenei, bus skiriamas trijų savaičių terminas pateikti komentarus ir pastabas siūlomam projektui.

Patogumas

Pristatytas mokestinių pasiūlymų paketas apima keletą esmingų krypčių. Pirmoji iš jų – patogumas. Siekiama, kad mokesčių deklaravimas būtų dar paprastesnis, o administracinė našta ypač smulkiesiems verslininkams – reikšmingai sumažėtų.

Siūloma nuo 2025 m. supaprastinti Gyventojų pajamų mokesčio deklaravimą – Valstybinė mokesčių inspekcija (VMI) parengs metines deklaracijas apie pusantro milijono gyventojų, iš kurių net apie 70 procentų nereikės papildomai deklaracijos tikslinti – duomenys apie žmonių pajamas gaunami iš trečiųjų asmenų, todėl tik trečdaliui deklaracijas reikės patikslinti. Po gegužės 1-osios VMI suformuotos deklaracijos bus laikomos pateiktomis automatiškai, o iki šiol žmonių nesusigražintos priklausančios permokos bus automatiškai gražinamos kiekvienam žmogui per dviejų mėnesių laikotarpį. 2021 m. tokios nesusigražintos permokos sudarė beveik 60 mln. eurų.

Tuo pačiu nuo 2026 m. pradės veikti ir modernios nekilnojamojo turto mokesčio deklaracijos, kurias parengs ir mokestį apskaičiuos VMI – žmonėms nereikės papildomai gaišti laiko teikiant duomenis apie turimą nekilnojamąjį turtą – bus išnaudojami Registrų centro duomenys.

Supaprastinant mokesčių deklaravimo sistemas žmonėms, pristatoma ir smulkiojo verslininko sąskaita – Finansų bei Ekonomikos ir inovacijų ministerijos drauge rengiamas projektas, sudarysiantis galimybes nepatirti administracinės naštos vykdant individualią veiklą. Individualia veikla besiverčiantiems pakaks savanoriškai atsidaryti smulkiojo verslininko sąskaitą finansų įstaigoje ir jos duomenys automatiškai bus perduodami VMI. Mokesčių inspekcija pagal sąskaitos duomenis įregistruos sąskaitos savininką į Mokesčių mokėtojų registrą, o sąskaitos įplaukos bus automatiškai priskiriamos veiklos pajamoms. Tai reikšmingai sumažins individualią veiklą vykdančiųjų administracinę naštą, be to VMI pagal sąskaitos duomenis parengs ir metinę deklaraciją, o mokesčius ir socialinio draudimo įmokas sumokėti bus galima vienu mygtuko spragtelėjimu.

Ekonomikos augimas

Antroji mokestinių pasiūlymų paketo dalis – ekonomikos augimas – neatsiejamas nuo investicijų skatinimo, talentų pritraukimo į augančias įmones, taip pat paskatų smulkiam verslui. Šioje dalyje taip pat pristatomi ir ekonomikos augimui palankesni mokesčiai, eilę metų Lietuvai rekomenduojami įvairių tarptautinių organizacijų.

Investicijoms skatinti pristatoma naujovė – momentinio ilgalaikio turto nudėvėjimo atskaitymai skatinant produktyvias investicijas, pvz. įrenginiams, kompiuterinei technikai, programinei įrangai ir kitai. Ši priemonė siūloma verslui taikyti nuo 2024 m.

Tuo pačiu viena esminių investicijų skatinimo priemonių yra investicinio projekto lengvata, leidžianti 100 proc. atskaityti investicijas į inovacijų diegimą, taip prisidedant prie palankesnių sąlygų verslui investuoti į technologinį atsinaujinimą. Siekiant ir toliau skatinti įmonių konkurencingumą ir produktyvumą, siūloma šią iki metų pabaigos galiojančią lengvatą pratęsti dar penkeriems metams – iki 2028 m. pabaigos.

Šiuo metu galiojanti mokslinių tyrimų ir eksperimentinės plėtros (MTEP) lengvata leidžia tris kartus atskaityti šiai veiklai patirtas sąnaudas, o „Patentų dėžutės“ privalumas – pelnui gautam iš patentais apsaugotų išradimų naudojimo taikomas lengvatinis 5 proc. pelno mokesčio tarifas. Pratęsus minėtą investicinio projekto lengvatą užtikrinama, jog pelno mokesčio lengvatos būtų taikomos visai inovacijų grandinei: moksliniams tyrimams, investicijoms ir išradimų komercializavimui.

Kartu siūloma pratęsti penkeriems metams ir lengvatą kino gamybai, kuri galioja iki šių metų pabaigos.

Be minėtų lengvatų pristatomos ir paskatos pritraukti talentus į augančias įmones per opcionų programą. Šiuo metu opcionas – darbuotojo teisė ateityje už sutartą lengvatinę kainą ar nemokamai įsigyti įmonės akcijų – buvo taikomas jam dirbant bent trejus metus ir negalėjo būti taikomas pasibaigus darbo sutarčiai. Finansų ministerijos pristatytame pakete siūloma nuo 2024 m. suteikti teisę taikyti gyventojų pajamų mokesčio lengvatą opcionams – opcionus išsipirkti žmogus galėtų net ir nebedirbant.

Smulkaus verslo skatinimui numatyti pasiūlymai jau nuo ateinančių metų mažinantys mokestinę naštą dar platesniam smulkių įmonių ratui. Tarp pasiūlymų – greitesnis ilgalaikio turto nusidėvėjimas, kuriam šiuo metu taikomi apribojimai: vidutinis darbuotojų skaičius įmonėje turi neviršyti 10 darbuotojų, o apyvarta – neviršyti 150 tūkst. eurų. Nuo 2024 m. Finansų ministerija siūlo atsisakyti 10 darbuotojų apribojimo ir padidinti apyvartos ribą iki 300 tūkst. eurų. Taip pat siūloma netaikyti dabar egzistuojančio 10 darbuotojų apribojimo ir 5 proc. pelno mokesčio tarifo lengvatai. Kartu siūloma nustatyti didesnę pajamų ribą iki šiol avansinio pelno mokesčio mokėti neprivalėjusioms mokėti įmonėms: šiuo metu jos neprivalo mokėti kai praėjusio mokestinio laikotarpio apmokestinamosios pajamos neviršijo 300 tūkst. eurų, tačiau jau nuo kitų metų siūloma pajamų kartelę padidinti iki 500 tūkst. eurų. Galiausiai, nuo 2024 m. siūloma didinti ir registravimosi pridėtinės vertės mokesčio (PVM) mokėtojais ribą – šiuo metu ji siekia 45 tūkst. eurų, tačiau siūloma ribą padidinti iki 55 tūkst. eurų.

Tuo pačiu Finansų ministrė priminė ir jau visuomenei pristatytus energinių produktų apmokestinimo pagal taršos lygį bei nekilnojamojo turto apmokestinimo projektus, kurių pirmasis jau pateiktas Seimui, o NT projektas – bus pateiktas drauge su visu mokestinių pasiūlymų paketu. Energinių produktų apmokestinimu siekiama atsisakyti lengvatų ir didinti akcizus taršiam iškastiniam kurui bei įtraukti CO2 dedamąją. Tačiau siekiant amortizuoti laukiamus pokyčius ir paskatinti tiek keisti vartojimo įpročius, tiek investuoti į atsinaujinančią energetiką, renovaciją, netaršų verslą, šildymą ir transportą Vyriausybė yra numačiusi iki 2027 m. skirti apie 4,7 mlrd. eurų iš Europos Sąjungos struktūrinių fondų ir „Naujos kartos Lietuva“ plano lėšų.

Visuomenei jau pristatytame nekilnojamojo turto mokesčio projekte pereinama prie tradicinio NT mokesčio už NT objektą, o ne bendrą jų verčių sumą. Gyvenamajam būstui taikomas lengvatinis apmokestinimas – pusė žmonių neturės mokėti jokio NT mokesčio, o vidutinis mokestis sieks apie 14 eurų per metus. Mokesčio išskirtinumas – pajamos iš mokesčio atitenka savivaldybėms – didinamas savivaldos finansinis savarankiškumas ir stiprinami pajėgumai investuoti į viešąją infrastruktūrą.

Abu projektai atliepia eilę metų tarptautinių organizacijų Lietuvai teikiamas rekomendacijas dėl ekonomikos augimui palankesnių mokesčių – aplinkosauginių ir nekilnojamojo turto – įvedimo.

Sąžiningumas

Trečioji Finansų ministrės pristatyta mokestinių pasiūlymų paketo dalis apima teisingesnį pelno mokesčio apskaičiavimą, teisingesnį gyventojų pajamų apmokestinimą bei naują neutralų investavimo instrumentą – Investicinę sąskaitą.

Teisingesnis pelno mokesčio apskaičiavimas remiasi į sektorinių išimčių mažinimą gyvybės draudimo įmonėms ir sveikatos priežiūros įstaigoms. Iki šiol į apmokestinamąjį pelną buvo neįtraukiamos gautos gyvybės draudimo įmokos ir draudimo investicinės pajamos, o iš pajamų neatskaitomos joms tenkančios sąnaudos. Finansų ministerijos pakete siūloma nuo 2024 m. į apmokestinamąjį pelną įtraukti draudimo įmokų dalis, laikytinas atlygiu už suteiktas paslaugas bei iš pajamų atskaityti joms tenkančias sąnaudas. Sveikatos priežiūros įstaigos iki šiol į apmokestinamąjį pelną neįtraukdavo pajamų už paslaugas, finansuojamų iš privalomojo sveikatos draudimo fondo (PSDF) lėšų bei taip pat neatskaitydavo sąnaudų iš pajamų. Lygiagrečiai nuo ateinančių metų siūloma šią praktiką keisti ir į apmokestinamąjį pelną įtraukti pajamas už paslaugas, kurios finansuojamos iš PSDF lėšų bei atskaityti sąnaudas iš pajamų.

Kartu imantis egzistuojančių spragų taisymo, nuo ateinančių metų siūloma apriboti lengvatos taikymą rizikos ir privataus kapitalo subjektams, kai investavimo struktūroje dalyvauja susiję asmenys. Taip pat įmonių automobilių įsigijimo ir naudojimo išlaidų atskaityme, prisidedant kartu prie aplinkosauginių tikslų įgyvendinimo, siūloma atsižvelgiant į taršumo lygį nustatyti konkrečias iš pajamų galimas atskaityti automobilių įsigijimo ir naudojimo išlaidų sumas bei sąlygas. Tuo pačiu siūloma tikslinti ir prestižo vertės priskyrimą ribojamų dydžių leidžiamiems atskaitymams tuomet, kai piktnaudžiavimo rizika yra didelė bei trumpinti prestižo nusidėvėjimą nuo šiuo metu numatytų 15 metų iki 10 metų. Galiausiai, siūloma mokestinių nuostolių perkėlimui tarp grupės įmonių nustatyti pelno dydžio apribojimą iki 70 proc. apmokestinamojo pelno, kuris mažinamas iš grupės įmonės perimtais nuostoliais.

Pasiūlymai teisingesniam gyventojų pajamų apmokestinimui pakete pristatomi per populiariausias formas: darbo santykius, individualią veiklą, verslo liudijimus. Taip pat pristatomi pasiūlymai aukštas pajamas gaunantiems.

Su darbo santykiais susijusiuose pasiūlymuose Finansų ministerija pristato ilgalaikį tikslą nuosekliai artinti neapmokestinamųjų pajamų dydį (NPD) prie minimalios mėnesinės algos (MMA) per palaipsnius sprendimus su atitinkamų metų valstybės biudžetais. Taip pat pažymima, jog mokesčiai viduriniajai klasei nedidėja, o su NPD didinimu uždirbantiems iki 1 vidutinio darbo užmokesčio (VDU, 2023 m. – 1684,9 eurų) mokestinė našta toliau nuosekliai mažės.

Dėl individualios veiklos apmokestinimo pokyčių 75 proc. individualia veikla besiverčiančių situacija iš esmės nesikeis – apmokestinimo pokyčiai iš esmės palies tik aukštesnių pajamų gavėjus. Tuo pačiu gyventojų pajamų mokesčio (GPM) tarifo ir mokesčių kredito pokyčiai nepalies iki 10 tūkst. eurų apmokestinamųjų pajamų gaunančių asmenų.

Parengtame pasiūlymų pakete, atliepiant Ekonominio bendradarbiavimo ir plėtros organizacijos (EBPO) rekomendacijas, siūloma palaipsniui mažinti šiuo metu esantį atotrūkį tarp individualios veiklos ir darbo santykių pajamų apmokestinimo, todėl numatomas trejų metų veiksmų planas: 2024 m. siūloma nekeisti GPM tarifo, neleisti iš apmokestinamųjų pajamų atskaityti valstybinio socialinio draudimo ir privalomojo sveikatos draudimo įmokų, sumažinti prezumpcinių sąnaudų dydį nuo 30 proc. iki 20 proc., o mokesčių kredito ribos nekeisti bei atsisakyti prezumpcinių sąnaudų nuo PVM mokėtojo ribos. Prezumpcinės sąnaudos mažinamos atitinkama dalimi, kuri paprastai sudaro valstybinio socialinio draudimo ir privalomojo sveikatos draudimo dalį. 2025 m. siūloma GPM viršutinę tarifo ribą didinti nuo 15 iki 17 proc., o apatinę ribą, nuo kurios taikomas mokesčių kreditas, mažinti nuo 20 iki 15 tūkst. eurų apmokestinamųjų pajamų. Galiausiai 2026 m. siūloma GPM viršutinę tarifo ribą didinti nuo 17 iki 20 proc., o apatinę ribą mažinti nuo 15 iki 10 tūkst. eurų apmokestinamųjų pajamų. Be to, pažymėtina, jog dėl mokestinio kredito taikymo GPM tarifas pilna apimtimi taikomas tik pasiekus viršutinę 35 tūkst. eurų ribą, arba gaunantiems beveik 3000 eurų per mėnesį.

Tuo pačiu didinamos ir socialinės garantijos individualia veikla besiverčiantiems: nuo 2024 m. siūloma suvienodinti apmokestinamąją bazę nuo šiuo metu skirtingai įvairiose veiklose varijuojančių (siekiančių 50-100 proc. nuo apmokestinamųjų pajamų) iki 90 proc. nuo apmokestinamųjų pajamų – dėl šių įmokų didėjimo didės ir skaičiuojami pensijų taškai. Taip pat socialinės garantijos suteikiamos individualia veikla besiverčiantiems, ūkininkams, šeimynų dalyviams – praradus pajamas jiems priklausys nedarbo išmoka, kadangi šie žmonės bus įtraukti į nedarbo draudimo sistemą, įmokos dydis – 1,31 proc. nuo apmokestinamųjų pajamų. Galiausiai siūloma nuo ateinančių metų suvienodinti ir „Sodros“ lubas su taikomomis darbo pajamomis ir taikyti vienodą 60 VDU ribą (2023 m. – 101 094 eurų).

Pristatyme akcentuota, jog 75 proc. gyventojų deklaruojančių pajamas iš individualios veiklos mokesčiai iš esmės nedidės – reikšmingesni pakeitimai palies tik 25 proc. didžiausias pajamas gaunančių.

Iš verslo liudijimų pajamas gaunantiems siūloma fiksuotą pajamų mokestį taikyti apyvartai ne iki 45 tūkst. eurų, o iki 20 tūkst. eurų. Taip pat paslaugas teikti ir prekes parduoti tik galutiniams vartotojams – žmonėms. Galiausiai siūloma, jog fiksuotas pajamų mokestis gali būti taikomas gyvenamosios paskirties patalpų nuomos pajamoms – šiuo metu nustatyta riba iki 45 tūkst. eurų, tuo tarpu nuo 2024 m. siūloma atsisakyti fiksuoto GPM tarifo ir taikyti 15 proc. GPM tarifą nuo 80 proc. apyvartos. Tačiau net ir pristačius minimus pasiūlymus dėl verslo liudijimų apmokestinimo pokyčių net 84 proc. verslo liudijimų turėtojų situacija taip pat nesikeis.

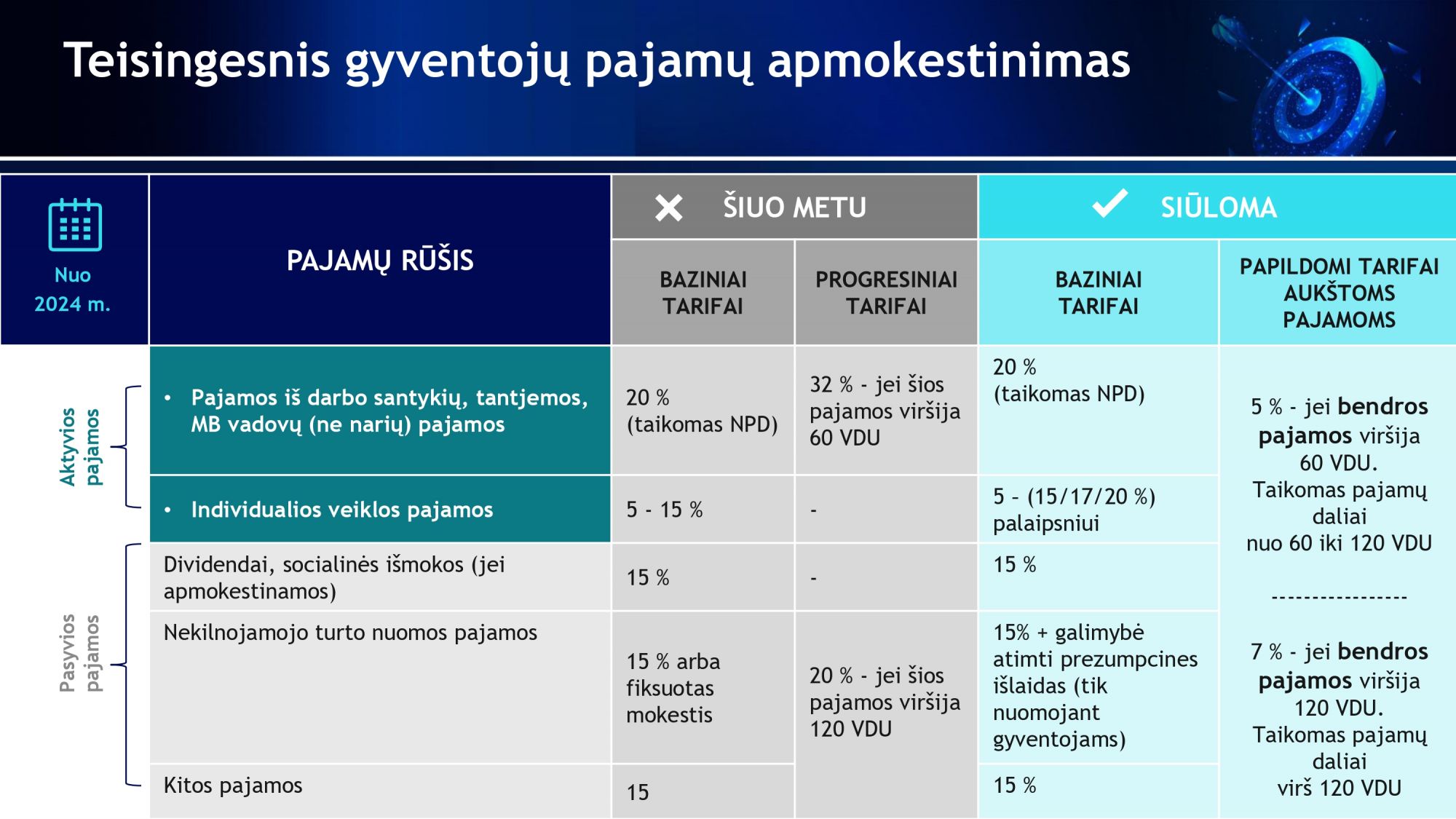

Bene ryškiausi pasikeitimai palies aukštas pajamas gaunančiuosius. Šiandien pristatytame pasiūlymų pakete pažymima, jog siūloma visų rūšių pajamas sumuoti ir aukštoms pajamoms taikyti specialų papildomą apmokestinimą vietoj dabar esančių progresinių tarifų. Specialius papildomus tarifus mokės dvigubai daugiau žmonių nei iki šiol mokėjo progresinius (nuo 8 tūkst. dabar iki 16 tūkst. po pakeitimų (t.y. 0,8 proc. visų mokesčių mokėtojų), tuo pačiu aukštoms pajamoms mažinamas atotrūkis tarp darbo santykių ir kapitalo pajamų apmokestinimo.

Nuo ateinančių metų siūloma keisti apmokestinimo tarifus aukštoms pajamoms. Iki šiol pajamos iš darbo santykių, tantjemos, mažųjų bendrijų vadovų pajamos buvo apmokestinamos baziniu 20 proc. tarifu ir progresiniu 32 proc. tarifu, jei pajamos viršijo 60 VDU. Individualios veiklos pajamoms taikyti 5-15 proc. tarifai. Pasyvioms pajamoms iš dividendų, nekilnojamojo turto nuomos ir kitų pajamų iki šiol taikyti 15 proc. tarifai arba progresinis 20 proc. tarifas NT nuomos ir kitoms pajamoms, jei jos viršijo 120 VDU. Tuo tarpu nuo ateinančių metų siūloma išlaikyti bazinius tarifus, tačiau pajamų daliai viršijusiai 60 VDU ir siekiančiai iki 120 VDU (2023 m. – 202 188 eurų) taikyti 5 proc. tarifą, o viršijus 120 VDU taikyti 7 proc. tarifą pajamų daliai virš 120 VDU. Pateikti pasiūlymai yra tarptautinių tendencijų, kovojant su pajamų nelygybe, atspindys, kartu užtikrinsiantis ir pasyvios veiklos pajamų apmokestinimo nuoseklumą. Žmogaus gebėjimas mokėti mokesčius priklauso ne nuo pajamų rūšies, o nuo jų kiekio. Todėl siūloma susumuoti visas pajamas ir taikyti naujus tarifus.

Galiausiai pristatyti siūlomi pokyčiai nuo ateinančių metų dovanoms iš artimųjų ir pajamas mažinančioms išlaidoms. Atliepiant tarptautinę praktiką ir siekiant užkardyti mokesčių vengimą, siūloma neapmokestinti dovanų iš artimųjų tik iki 300 tūkst. eurų per metus – iš sutuoktinių, tėvų, vaikų, senelių, vaikaičių bei iki 150 tūkst. eurų per metus – iš brolių, seserų.

Tuo tarpu kalbant apie pajamas mažinančias išlaidas – siūloma atsisakyti lengvatų ilgalaikio gyvybės draudimo įmokoms – jos taikomos santykinai nedidelei grupei žmonių ir sukuria konkuravimo neteisingumą tarp investicinių instrumentų. Todėl nuo ateinančių metų siūloma iš pajamų leisti atimti įmokas tik į II pakopos pensijų fondus, tačiau šiuo metu veikianti lengvata galiotų gyvybės draudimo ir III pakopos sutartims, sudarytoms iki šių metų pabaigos, bet ne ilgiau 10 metų. Tuo pačiu, įgyvendinant pokyčius šioje srityje pristatomas ir naujas neutralus investavimo instrumentas – Investicinė sąskaita.

Siūloma nuo kitų metų sudaryti galimybes žmonėms pasirinkti sąskaitą ir ją deklaruoti, kaip investicinę. Per ją gautą pelną bus siūloma apmokestinti, tik jei jis nereinvestuotas. Per investicinę sąskaitą investuotą sumą siūloma leisti atimti iš bet kokios rūšies gautų investicinių pajamų, o patį produktą orientuoti į smulkesnius investuotojus nustatant metinę investavimo ribą – 10 tūkst. eurų. Galiausiai siūloma išlaikyti 500 eurų neapmokestinamųjų palūkanų bei finansinių priemonių pardavimo lengvatas – tik pajamoms, gautoms iš finansinių produktų, įsigytų ne per Investicinę sąskaitą.

Skaičiuojama, jog galutinis poveikis viešiesiems finansams 2026 m., būtų 447 mln. eurų, bet finalinė suma priklausytų nuo derinimo su visuomene, galutinių sprendimų Seime. Tuo pačiu dėl siūlymų pratęsti investicinio projekto lengvatą, momentinio ilgalaikio turto nusidėvėjimo, MTEP lengvatos, smulkiam verslui taikomų palengvinimų – neigiamas poveikis viešiesiems finansams prognozuojamas apie -271 mln. eurų. Reikia atkreipti dėmesį, kad sprendimai dėl NPD taip pat bus daromi, todėl tikėtina, kad neigiamas poveikis būtų didesnis.